Aujourd’hui, je me plie à un exercice un peu spécial. J’explique souvent qu’il y a plusieurs optimisations et choix possibles pour les personnes qui ont une micro-entreprise. Je mets en avant que les bons choix permettent d’économiser des milliers d’euros, mais que selon la situation, tout n’est pas possible. Afin d’illustrer cela, je vais réaliser deux articles : un qui montre le montant maximum de charges et d’impôts que l’on peut subir entre le montant que facture un auto-entrepreneur et celui qu’il reçoit à la fin…et un qui montre le minimum possible.

Dans cet article, on se focalise donc sur la situation la plus mauvaise possible pour une micro-entreprise. Je vais supposer qu’il y a une facturation de 10 000 € encaissée par l’auto-entrepreneur suite à son travail et vous montrer combien il reste au minimum à la fin une fois que tout est payé. TVA, Urssaf, fiscalité… je compte tout pas à pas en imaginant une personne dans les pires choix possibles ! L’objectif est de voir s’il lui reste 70%, 60%, 50% voire moins à la fin.

Sommaire

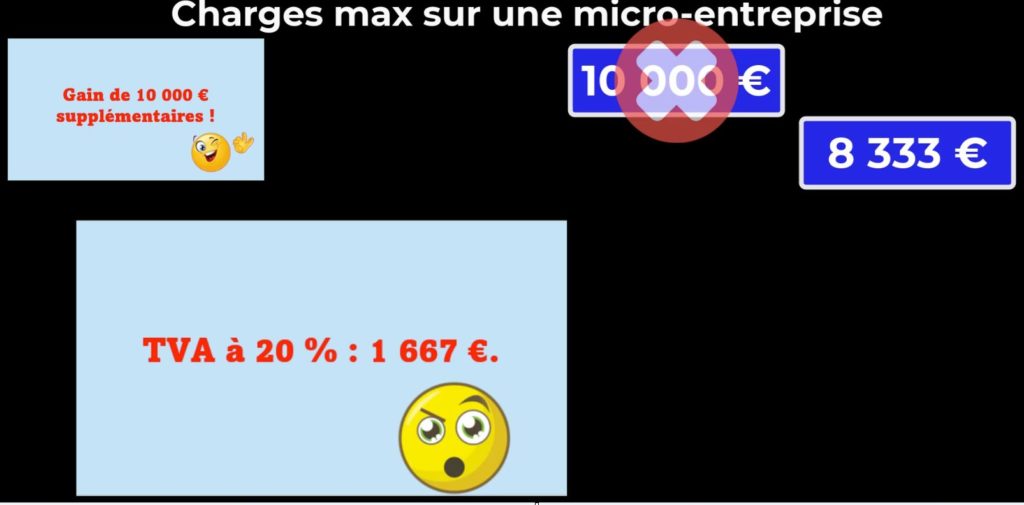

La TVA : une charge maximum de 20% en auto-entreprise.

La première variable qui va venir grignoter notre argent durement gagné est la TVA. Alors bien sûr, toutes les micro-entreprises ne subissent pas la TVA. Il faut dépasser un seuil qui dépend de la nature de votre activité. Pour cet article, on va considérer que la micro-entreprise est en BNC (bénéfices non commerciaux) car c’est ce régime qui subit les plus grosses charges. Cela concerne énormément d’activité : traducteur, activité de conseils, photographe, toute profession « intellectuel »…(en gros tout sauf les bénéfices agricoles, les activités d’achat/revente, prestations de services et commerciales). Dès lors qu’on dépasse un peu plus de 35 000 €, on est éligible à la TVA systématiquement. Voir : seuil de TVA 2024 en micro-entreprise.

Quand on fait une facture de 10 000 €, elle comprend donc la TVA. Il y a plusieurs taux (5.5%, 10%, 20%) et on va garder le plus haut ici qui est de toute manière le plus fréquent : 20 %. Cela signifie que le montant hors TVA est de 8 334 € et la TVA de 1 666 €. En effet, 20% de 8 334 donne 1 666 et 8 334 + 1666 = 10 000. Mon client me paie 10 000 €, mais je dois reverser 1 666 € au fisc au titre de la TVA. Il me reste seulement 8 334 €. Pour être complet, les micro-entreprises qui facturent une autre entreprise éligible à la TVA n’ont pas ce souci, car l’autre entreprise récupère la TVA. Mais si vos clients sont des particuliers, c’est bloquant. Ici si mon client est un particulier, il paie 10 000 € et ça lui coute 10 000 €; il s’en fiche que l’État me prenne 1 666 € de TVA, il a dû les payer et moi je ne reçois que 8 334 €.

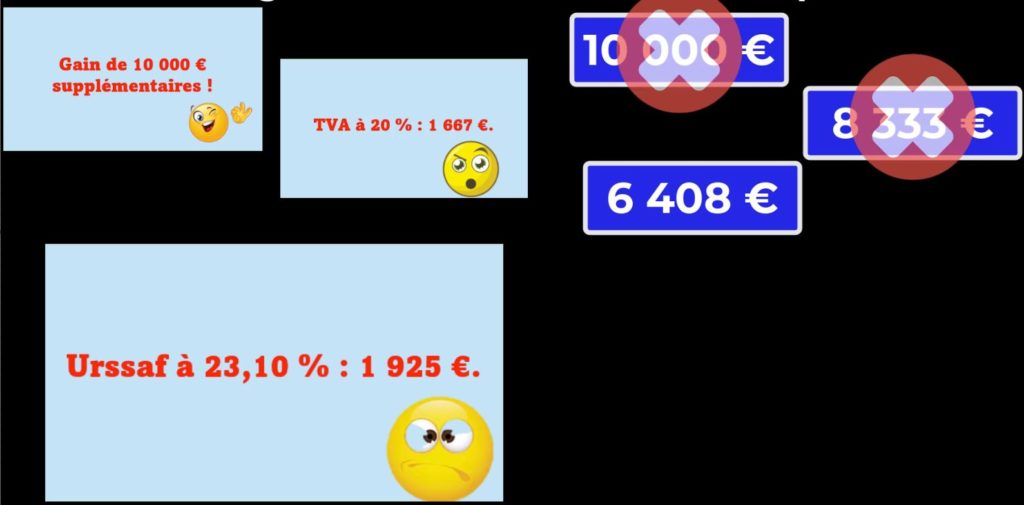

L’Urssaf continue de plomber le chiffre du micro-entrepreneur.

À peine la TVA payée qu’il faut s’acquitter des cotisations sociales. C’est L’Urssaf qui va les prélever le mois ou le trimestre suivant l’encaissement de la facture. Alors heureusement, le taux n’est pas calculé sur les 10 000, mais sur les 8 334 €… du moins si le micro-entrepreneur a la bonne idée de bien déclarer son chiffre d’affaires hors TVA !

Le taux est différent selon les activités bien que les pourcentages retenus par l’Urssaf soient assez proches. Mais comme indiqué précédemment, on va considérer ici le cas d’une personne qui exerce une activité BNC. Les cotisations ont récemment augmenté et vont continuer jusqu’en 2026 comme vu ici : augmentation des cotisations de l’Urssaf pour les micro-entreprises de 2024 à 2026. Je vais garder le taux à l’heure où j’écris ces lignes qui est de 23.10%. Je vais donc régler 8 334 * 23.10% = 1 925 €.

Cet aspect peut parfois être évité si on bénéficie de l’Acre. Mais si on n’est pas éligible à cette baisse temporaire des cotisations sociales très conditionnées, on n’échappe pas aux 23.10 % (ou plus à l’avenir). Il ne nous reste donc plus que 8 334 – 1 925 soit 6 408 € ! Notre pactole a déjà bien fondu, mais ce n’est pas terminé.

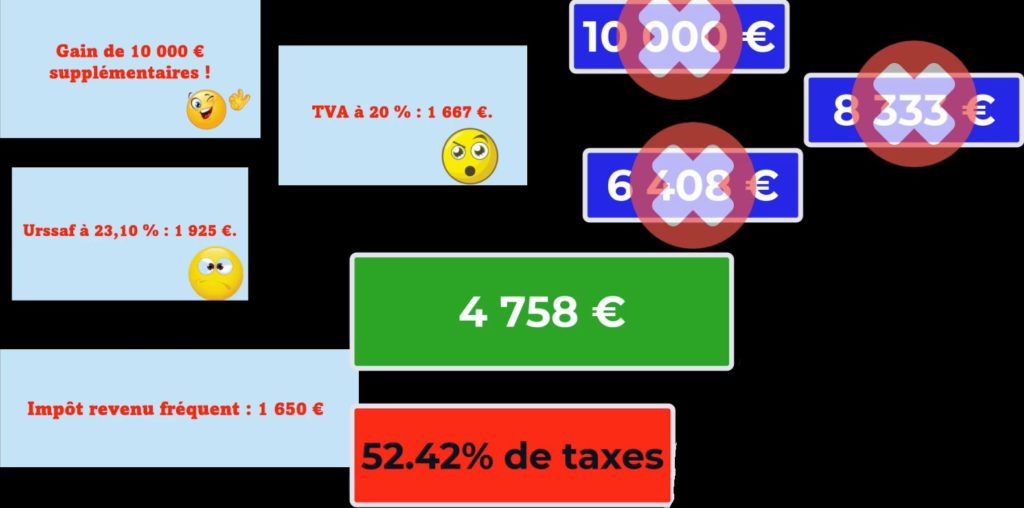

La micro-entreprise subit aussi l’impôt : que reste-t-il ?

Pour terminer, il faut aussi payer l’impôt sur le revenu. Ici, le calcul est plus complexe et on peut vite se perdre. Déjà, il y a parfois deux choix possibles : prélèvement libératoire ou impôt dans la déclaration des revenus. On va retenir la déclaration ici qui est le choix permettant d’arriver aux charges les plus importantes. Dans la déclaration d’impôt, le fisc va se baser sur le chiffre d’affaires hors TVA, mais sans tenir compte des prélèvements Urssaf. On retient donc une base de 8 334 € dans notre exemple.

Avant de rentrer dans le calcul de l’impôt, il y a un abattement. Il diffère selon la nature de votre activité, mais c’est pour les BNC qu’il est le plus faible : 34%. Ce n’est donc pas 8 334, mais 8 334 – 8 334 * 0.34 = 5 500 € qui s’ajoutant aux autres revenus de la déclaration fiscale que l’on réalise en mai. Ces 5 500 vont subir votre tranche marginale d’imposition. Elle peut être de 0%, 11%, 30%, 41% ou 45%. Une grande partie des contribuables est à 11% ou 30% mais on retient ici le pire cas possible. Potentiellement, on peut donc payer 5 500 * 45= 2 475 € d’impôts suite à l’encaissement des 10 000 € initiaux.

Plus de 60% de charges sur la micro-entreprise, c’est possible !

Nous avions donc 10 000 € pour notre entrepreneur. Il a payé 1 666 € de TVA, 1 925 € de charges sociales et 2 475 € d’impôts sur cette somme. Il ne lui reste que 3 934 € ! Vous ne rêvez pas, il a subi 60.66 % de taxes diverses et variées ! Il lui reste moins de 40% de ce qu’il a réussi à vendre !

Alors bien entendu, j’ai retenu la pire des situations ici. Mais dans la réalité, il y a juste le taux d’imposition à 45% qui est rarissime et se situe plus communément à 30 %. Les micro-entreprises éligibles à la TVA de 20% sur tout leur chiffre d’affaires, c’est normal. L’Urssaf à 23.10%, c’est inévitable et cela va même augmenter. Que l’entreprise soit classifiée en BNC, c’est une obligation et concerne surement plus de la moitié des activités. Et en supposant que je bascule dans la normalité pour la variable exagérée qui était l’impôt en passant de 45% à un taux plus classique de 30%… ça reste assez énorme. L’impôt ne sera pas de 5500*45% mais 5500*30% = 1 650 €. Sur les 10 000 € facturés, il resterait alors 4 759 €. Un taux global de taxes supérieures à 50% qui touche une large majorité de personnes !

Attention, la micro-entreprise reste pourtant souvent une excellente idée et LA solution pour beaucoup d’entrepreneurs. D’une part, il peut y avoir des optimisations ou des situations rendant les taux fiscaux ridiculement bas; on le verra dans le prochain article avec la situation inverse. D’autre part, les autres structures ou formes d’entreprise possibles (SAS, SARL etc…) engendrent parfois (souvent) encore plus de charges que ce qu’on vient de voir.

Partager la publication "Micro-entreprise : combien de charges / impôts doit-on payer au maximum ?"

Si on ajoute un salaire en plus il peut y avoir du taux effectif il me semble ce qui peut alourdir encore la note.

Bonjour,

Alors non pas sur ce cas. Le taux effectif arrive uniquement si la micro-entreprise est au prélèvement libératoire. Mais dans ce cas, l’impôt reste bien moindre que si la micro est à l’impôt sur le revenu comme dans notre exemple, même avec ce taux effectif.

Cordialement.