La fin d'année approchant, vous êtes de plus en plus nombreux à envisager de placer de l'argent sur un PER alias plan épargne retraite. Le plan d'épargne retraite individuel permet d'avoir un gain fiscal. Vous pouvez récupérer une partie des sommes investies sur le PERin via une déduction des impôts. Malheureusement, il est très difficile de calculer exactement de combien votre impôt baissera. Je constate que les simulations faites par les vendeurs et les diverses estimations sont rarement les bonnes. Je mets donc aujourd'hui à votre disposition un simulateur précis et exact. Il vous chiffrera en détail la baisse de l'impôt 2025 que vous aurez en investissant sur un plan épargne retraite PERin en 2024.

Sommaire

Pourquoi est-il très compliqué de prévoir la baisse de l’impôt en investissant sur un PER?

Tout d'abord, sachez qu'en investissant sur un plan d'épargne retraite en 2024, cela vous permettra d'avoir une déduction au niveau de l'impôt 2025. La somme placée sera donc déduite de l'impôt lors de la déclaration 2025. La première difficulté est que les taux de calcul et les tranches d'imposition pour la déclaration 2025 sont connus seulement depuis la publication du projet de loi des finances qui est paru en octobre 2024. J'ai bien entendu attendu d'avoir ce texte pour faire le simulateur; toute estimation que vous auriez eu en amont de cette date est forcément fausse.

Par ailleurs, la déduction des sommes placées sur un plan d'épargne retraite va engendrer de nombreux calculs complexes pour déterminer le nouvel impôt réel. Je vous les détaille un par un ci-dessous. Mon simulateur prend en compte toutes ces notions : nombre de parts, situation donnant des demi-parts, système du quotient, de la décote, barème 2025 etc.... Je vous conseille fortement de vérifier que c'est aussi le cas de celui de votre interlocuteur. A défaut, je vous recommande vivement d'estimer la baisse de l'impôt via le placement sur un plan d'épargne retraite grâce à mon simulateur pour avoir un chiffre fiable. Lisez bien les instructions ci-dessous avant utilisation.

Comment estimer le gain fiscal si on met de l’argent sur un plan épargne retraite individuel?

Je vous explique dans un premier temps le fonctionnement du simulateur afin que vous puissiez l'utiliser correctement. Si vous le comparez à d'autres ou à celui du vendeur du plan d'épargne retraite, vous aurez surement une différence au niveau du gain fiscal. Je vous détaille donc en second temps pourquoi la quasi-totalité des simulations faites par ailleurs sont fausses et les notions prises en compte par mon fichier.

Placement sur un PER en 2024 : fonctionnement du simulateur.

Les sommes placées sur le plan d'épargne retraite sont déduites de vos revenus avant calcul de l'impôt. Cela signifie que si vous placez 1 000 €, ce n'est pas l'impôt qui baisse de 1 000 € mais les revenus retenus pour le calcul de la fiscalité. Un raccourci classique consiste alors à retenir la tranche d'imposition du contribuable pour estimer le gain fiscal.

Exemple

Mr Corrigetonimpot est dans une tranche à 30% et place 1 000 € sur un PER. On va lui dire que ses revenus imposables vont baisser de 1 000 € via la déduction PER soit un gain fiscal de 1 000 * 30% = 300 €.

Cet exemple est parfois juste mais malheureusement souvent très insuffisant. Le simulateur que j'ai joint est paramétré pour agir exactement comme le fera le fisc avec votre déclaration d'impôt. Il calcule l'impôt exact de la déclaration 2025 sans tenir compte de la déduction PER en prenant en compte vos autres revenus, vos parts, la décote, le quotient.... puis il recalcule à nouveau l'impôt en tenant compte de ces paramètres et de la déduction via le PERin. On obtient ainsi le gain fiscal exact.

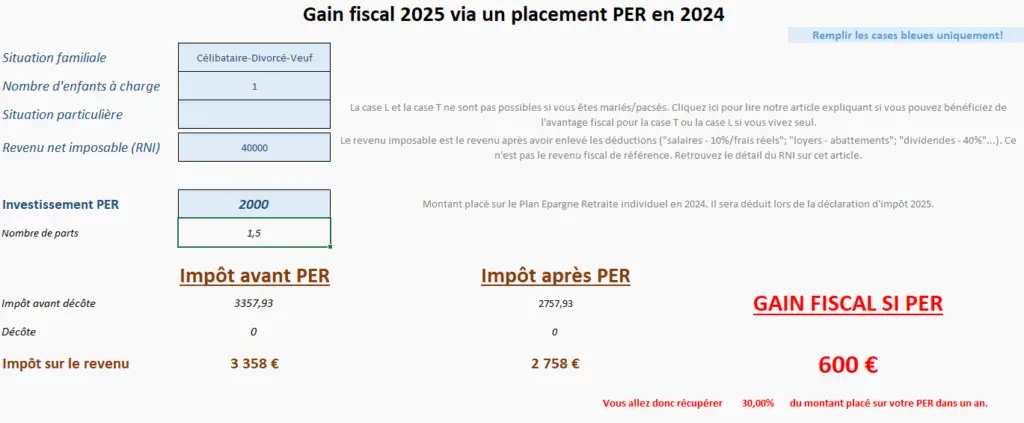

Il vous faut donc remplir les cases en bleues sur le fichier Excel :

- Situation familiale et nombre d'enfants à charge.

- Situation particulière (case L si enfant élevé seul 5 ans, T si parent isolé ou invalidité). On obtient alors le nombre de parts exactes en case A10.

- Revenu imposable : c'est le revenu retenu pour calculer les impôts. Il faut absolument mettre le bon chiffre ici (voir ci-dessous).

- Le montant placé sur le PER en case C10. Vous pouvez faire pleins de simulations pour voir le résultat.

L'impôt avant PER s'affiche en case C16 et celui après investissement PER en case C17. Le gain fiscal via l'investissement sur le plan d'épargne retraite individuel apparaît en rouge.

Le simulateur de la baisse de l'impôt via un plan épargne retraite est paramétré pour l'investissement en 2024 avec une déduction pour 2025. Il faut donc mettre le revenu imposable, les parts, les situations particulières de 2024! C'est cela qui sera retenu lors de votre prochaine déclaration d'impôt.

Soyez attentifs sur le revenu imposable en case C8. J'ai déjà expliqué cette notion plusieurs fois sur mon site. C'est ce chiffre qui sert à calculer l'impôt. Il est au milieu de votre avis d'imposition. Pour l'obtenir, on ajoute toutes les sources de revenus en prenant soin de déduire les abattements relatifs à chacun : salaires - 10%, dividendes -40% sauf si Flat-tax; loyers après déduction des charges etc....

Si vous avez des difficultés à estimer votre revenu imposable ou que votre situation n'est pas prévue par le simulateur (enfant alterné, micro-entreprise, flat-tax....), je vous oriente vers ma formation par téléphone pour un accompagnement.

Les données prises en compte par le simulateur de la baisse de l’impôt suite à un plan d’épargne retraite individuel.

J'ai créé l'outil car je reçois bon nombre de demandes d'estimation ou de vérification du gain fiscal prévu suite à l'ouverture d'un plan d'épargne retraite populaire. A ce jour, je n'ai pas encore vu d'outil fiable. C'est loin d'être un reproche, il est très complexe d'avoir un simulateur exact qui nécessite de passer un temps considérable pour le créer. L'outil prend en compte les variables suivantes qui sont indispensables pour obtenir le bon chiffre.

Un simulateur du gain fiscal via l’ouverture d’un PER 2024 doit prendre en compte le barème 2025.

Tout d'abord, il faut prendre le barème de l'impôt qui sera utilisé pour la déclaration 2025. On le connait seulement depuis mi-septembre et il peut changer d'ici la fin de l'année (ça reste vraiment très peu probable). J'ai donc utilisé les nouveaux barèmes et tranches d'impôt 2024 comme sur mon simulateur de l'impôt 2025.

Il est nécessaire d'estimer parfaitement l'impôt avec le nombre de parts et les bonnes tranches. Prendre la tranche fiscale pour obtenir un gain fiscal via un placement PER est rarement bon : il suffit que la déduction obtenue via l'investissement sur le PER vous fasse basculer d'une tranche fiscale pour que le gain fiscal change. Le simulateur gère parfaitement les changements de tranches fiscales vu qu'il prévoir l'impôt exact avant et après.

Le système du quotient va jouer sur la baisse de l’impôt en cas de placement PER.

Bien plus complexe, il faut aussi gérer la système du plafonnement du quotient. C'est un autre mode de calcul de l'impôt qui est utilisé par le fisc pour les personnes qui ont des revenus importants et plusieurs parts. Les impôts ont créé un second système de calcul de l'impôt qui limite le gain fiscal via les parts. Ceux qui y sont soumis ont alors une estimation de la tranche d'imposition qui est différente et un impact qui ne sera pas le même via la déduction procurée par le plan d'épargne retraite populaire.

Il se trouve que les personnes qui investissent sur un plan d'épargne retraite populaire sont souvent soumises au plafonnement du quotient familial. Il faut donc procéder avec cette autre façon de calculer l'impôt pour connaître la tranche fiscal et estimer le gain via la déduction sur le PER. C'est encore plus complexe si la déduction fait varier la tranche à la baisse. Qui plus est, les plafonnements sont différents selon la nature des parts fiscales et le projet de loi des finances d'octobre 2024 a modifié ces plafonds.

Ils seront effectifs lors de la déclaration d'impôt 2025. Mon simulateur gère parfaitement ce second mode de calcul qui s'appliquera si vous êtes concerné avec l'utilisation des nouveaux plafonds bien entendu.

Baisse de l’impôt via le plan d’épargne retraite populaire : un simulateur sans décote est à fuir.

Enfin, il existe un système de décote qui réduit l'impôt pour les contribuables dont les revenus sont inférieurs à un certain seuil. Ce calcul se fait automatiquement par le fisc et doit absolument être pris en compte si vous placez de l'argent sur un plan d'épargne retraite.

Vous verrez en utilisant le simulateur qu'on obtient parfois un gain de 30%, 41% ou 45% via un placement PER. Ce sont les taux attendus qui correspondent à la tranche marginale d'imposition. Parfois, on est en-dessous : ce sont ceux qui sont entre deux tranches. Par contre, on obtient très très rarement un gain de 11% qui est pourtant le dernier taux attendu car c'est aussi une tranche d'imposition.

La raison est simple : ceux qui placent sur un PER et qui sont dans une tranche à 11% ou qui y basculent via l'investissement sont quasiment certains de bénéficier en plus de la décote! De fait, cela va jouer énormément sur le gain fiscal estimé. Le PER peut devenir totalement inutile si vous aviez déjà la décote ou avoir une utilité bien plus relative que prévu. Une simulation où on vous annonce que vous allez récupérer 11% du montant placé sur le plan d'épargne retraite populaire est surement fausse : ce sera plus ou moins du fait de la décote.

Le simulateur prend en compte le calcul de la décote et j'ai pris soin de l'afficher pour que vous puissiez la présenter à votre vendeur si besoin. Bien sur, les seuils ont été modifiés pour 2025 et j'en ai tenu compte.

Le simulateur de la baisse de l’impôt via un placement PERin 2025 peut-il être faux? Gare aux plafonds épargne retraite.

Vous l'avez compris, vous trouverez difficilement un outil plus précis pour estimer le gain fiscal via l'investissement sur un plan d'épargne retraite populaire. Les limites que l'on peut opposer à l'outil sont les suivantes :

- le gouvernement change d'avis et revoit le barème d'ici décembre. Ce serait une première depuis très longtemps.

- Vous placez une somme tellement importante sur le PER qu'elle dépasse les plafonds de déduction autorisés. Il est rare qu'un contribuable dépasse les plafond mais ça peut arriver si vous faites ce type de produits chaque année depuis longtemps. Dans ce cas, il faut indiquer dans la case C10 uniquement la partie du placement PER qui sera déduite et non le total versé. J'ai expliqué ici les rares cas où le fisc plafonne le montant déduit sur un PER : comment marche les plafonds épargne retraite?

- Vous vous trompez sur le revenu imposable. Il est vrai que ça peut être difficile de l'estimer si vous avez plusieurs sources de revenus différentes ou si vous ne savez pas encore ce qui vous attend pour la fin de l'année. Malheureusement, la pertinence de la simulation dépend en grande partie de ce chiffre.

- Votre situation ou vos revenus sont particuliers et non pris en compte par le simulateur : il faut alors passer par une formation personnalisée que j'ai proposée plus haut.

Enfin pour les puristes, je peux noter que le projet de loi a changé le calcul de la décote (rehaussement des chiffres utilisés pour le calcul selon l'inflation) mais étrangement il n'a pas changé les seuils à partir desquels elle se déclenche. Si jamais le gouvernement vient à mettre aussi à jour ces seuils, je corrigerais le simulateur mais la différence sera de seulement quelques centimes voir quelques euros! Enfin, gardez bien en mémoire que le gain fiscal présenté arrive à l'entrée du produit mais que l'important reste la fiscalité très importante qui peut vous attendre à la sortie.

Vous avez le lien de téléchargement ci-dessous (réservé aux abonnés). Le fichier Excel est ensuite utilisable à l'infini et vous pouvez le partager autant que vous le souhaitez.

La lecture de cet article est réservé à mes abonnés et mes clients. Cet engagement me permet de vous donner des conseils totalement indépendants en étant le plus neutre et éthique possible.

Découvrez mon fonctionnement et le principe de l’abonnement pour un accès illimité à toutes les ressources sans engagement.

Bonjour,

En essayant de réaliser une simulation pour un couple marié, 2 enfants et revenus imposables de 180 000€, en mettant 12 000€ de versement je ne vois pas d’impact et il n’y a aucune bascule de tranche ce qui ne correspond pas aux TMI en vigueur ?

Savez-vous si le tableau comporte une erreur ou si j’ai loupé quelque chose ?

Bonjour,

Je viens de faire le test, tout marche bien et j’ai le gain à la TMI qui ici ne change pas.