Aujourd’hui, nous allons tenter de répondre à l’éternelle question que je reçois au moins une fois par jour des lecteurs : où placer mon argent pour avoir

un rendement élevé connu ? Distinguons bien cette demande qui me parait censée d’une autre quasiment similaire qui elle n’a aucun sens : où placer mon argent pour avoir un rendement

élevé garanti? Aujourd’hui, un rendement élevé connu est possible et sera synonyme d’un minimum de risque ; si vous trouvez un placement avec un rendement élevé sans aucun risque (donc garanti),

c’est forcément une arnaque. Impossible de garantir un taux élevé aujourd’hui.

Cette demande, nous allons y répondre en étudiant un placement sur lequel je reçois aussi bon nombre de question : investir sur la filiale Bio C Bon via le

placement BCBB Rendement 2. Aujourd’hui distribué par bon nombres de CGPI, nous allons étudier la rentabilité du placement Bio C Bon et ses inconvénients. Il me semble remplir des conditions

intéressantes pour ceux qui cherchent du rendement avec un taux garanti.

Sommaire

Bio C Bon : un placement avec un rendement fixe annuel connu (mais pas garanti)

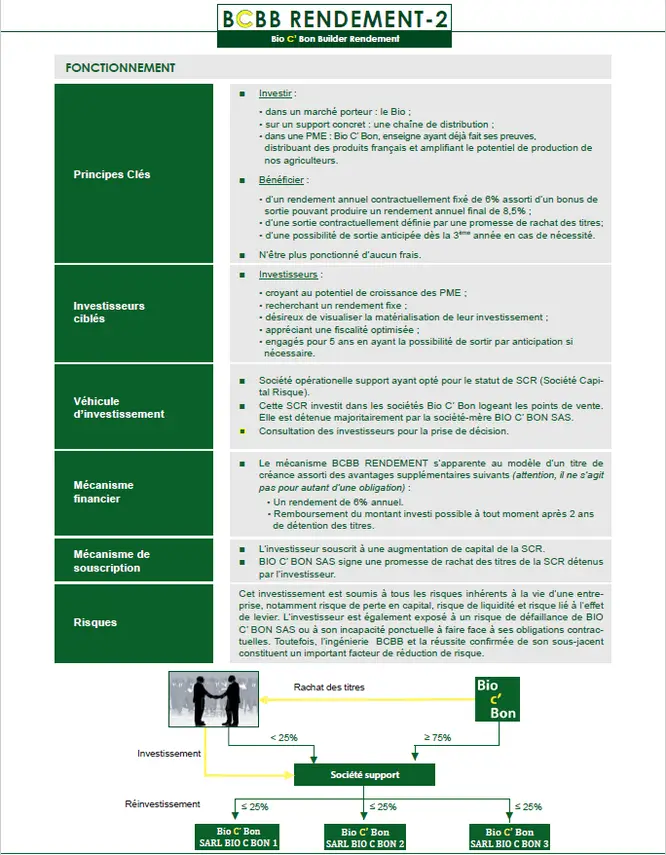

Le nom du placement a le mérite d’être clair : vous allez prêter votre argent à la chaine de distribution Bio C Bon (magasins de vente d’alimentation et produits

biologiques). La succursale a ouvert son premier magasin en 2008 à Paris, est passée à 4 magasins en 2010 et affiche 90 points de ventes en 2016 et 120 aujourd’hui. Bio C Bon se classe dans les

premiers opérateurs français du marché de l’alimentation biologique et travaille aujourd’hui son développement à l’international (5 pays ce jour : Japon, Espagne, Italie, Belgique, Suisse). Bon

nombre de cabinets indépendants de gestion de patrimoine offre aujourd’hui cette opportunité de placement à leurs clients particuliers.

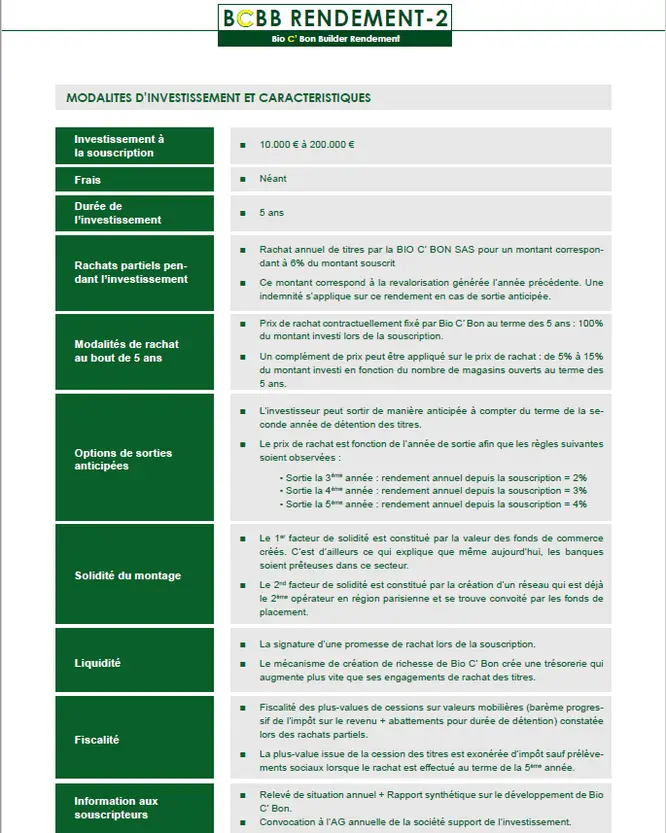

Le fonctionnement du placement permet de répondre directement à notre problématique. Le rendement proposé est connu à l’avance et est de 6% brut. La durée est aussi

fixée à l’avance : 5 ans.

Première question : est-ce que 6% correspond à un rendement élevé ? Aujourd’hui, bien sûr que oui. Le taux est annoncé brut (avant impôt), il va

falloir être attentif au net (après impôt). Si ce taux n’est pas assez élevé pour vous, passez votre chemin. Pour faire mieux, aucune solution miracle si ce n’est de prendre beaucoup de risque et

de vous tourner vers le marché action.

Soyez attentif au rendement net annuel et non au brut ! Avantage conséquent du placement Bio c Bon sur ce point.

Une erreur classique est de s’attarder sur le taux brut qu’on nous annonce. L’exemple classique est celui des SCPI avec des rendements annoncés de 4.5% voir 5%.

Problème, ces taux sont bruts ! Les revenus de SCPI subissent la fiscalité des revenus fonciers (tranche fiscale + prélèvements sociaux) et subissent une décote à la vente (on les achète plus

cher qu’on ne les vend). Le rendement net à terme est donc très loin des 5% annoncés. Il faut toujours étudier le rendement net et non le rendement brut (qui est celui qu’on nous annonce).

Pour Bio C Bon, le rendement net va être très attractif et est selon moi LE point fort du placement au vu des points suivants :

– Aucun impôt sur le revenu à devoir. Seuls les prélèvements sociaux seront dus.

– Pas de frais d’entrée, ni de gestion, ni de sortie… aucun frais.

– Récupération du capital à la sortie sans décote !

Le montage a été réfléchi pour que les investisseurs subissent une fiscalité un peu à l’image d’un PEA. Un gros point fort puisque qu’au bout de 5 ans, aucun

impôt sur le revenu n’est dû. Autre gros avantage : aucun frais et aucune décote. Vous placez 10 000 € aujourd’hui, vous récupérez 10 000 € à la sortie. De quoi obtenir un rendement net bien plus

attractif que sur une SCPI.

Ce placement nous permet de regarder facilement le rendement net prévu. L’investisseur percevra 6% et subira 15.5% de prélèvements sociaux. Aucune variation à la

baisse de son placement (pas de frais et aucune décote). Soit un rendement net de 5.07% ! Si on anticipe la hausse des prélèvements sociaux à 17.2% en 2018 on aurait alors un rendement net de

4.97 % par an.

Exemple :

Le rendement brut est de 6%. Si je place 100 €, on me verse 6 €.

Je paie 15.5% de prélèvements sociaux sur mon gain. 6*15.5% = 0.93 €.

Il me reste donc 6 – 0.93 = 5.07 €.

N’ayant aucun autre frais ou aucune autre fiscalité, on est sur un rendement annuel net de 5.07%.

Pour être complet, notons que le placement propose en plus un taux bonus de 5% à 15% de l’investissement au terme selon le nombre de magasins ouverts. Cette

variable étant impossible à estimer, je fais les calculs sans en tenir compte; au mieux ce sera une bonne surprise, au pire (0 bonus) on aura prix les bon taux.

Les avantages du placement Bio C Bon sont donc multiples. Une durée connue de 5 ans avec un rendement prévu de 6% brut par an. Aucun frais et aucune décote. Un

montage très bien réfléchi qui permettra d’éviter tout impôt et de subir uniquement les prélèvements sociaux ce qui donne un rendement net très attractif. Le placement répond parfaitement à

l’objectif recherché : où placer mon argent pour avoir un rendement élevé connu ? Bien entendu, de tels avantages ont des contreparties ! Sinon, aucun autre produit d’épargne ne rivaliserait.

Étudions les inconvénients du placement Bio C Bon en détail.

Quels risques pour un rendement net annuel connu supérieur à 5% ?

Le placement Bio C Bon comporte à mon sens 4 inconvénients. Ils sont facilement identifiables et la plupart des particuliers qui investissent les comprennent

rapidement. Le premier est incontournable : le ticket d’entrée est de 10 000 €. Cela signifie que le minimum à investir pour avoir accès au placement est de 10 000 €. Impossible d’y placer

quelques centaines d’euros, il est réservé aux particuliers avec un patrimoine important. Second aspect, les sommes ET les intérêts sont bloqués 5 ans. Je n’évoquerai pas les conditions de

déblocage anticipé qui existent mais qui plombent le rendement (possibilité de récupérer son investissement mais avec une baisse du rendement; possibilité de faire des rachats partiels des

intérêts mais alors on paie l’impôt selon le régime des plus-values de valeurs mobilières) … si vous investissez, il faut accepter de vous séparer de l’épargne durant 5 ans pour obtenir le

rendement maximum promis. Un produit qui est donc très peu liquide.

Troisième point noir, les intérêts ne capitalisent pas. Cela signifie que si vous placez 100 000 €, vous aurez 6% brut sur 100 000 la première année (soit 6000 €

avant prélèvements sociaux) et que le taux de 6% sera à nouveau calculé sur 100 000 € en année 2 et non sur 106 000 €. Cela affecte un tout petit peu le rendement mais ce dernier est déjà

tellement avantageux avec la fiscalité nulle que cet inconvénient me semble très peu impactant.

Les trois premiers risques sont donc très minimes. On arrive au quatrième qui est le plus important : le risque de perte en capital. En cas de défaillance de Bio C

bon, si la firme s’écroule ou subit des pertes ect…. Vous n’êtes pas certain de retrouver vos liquidités. C’est un incontournable : si vous voulez du rendement, il y’aura

du risque ! Vous pouvez avoir du 6% sans impôt, sans frais (uniquement prélèvements sociaux) et récupérer vos avoirs au bout de 5 ans… si vous acceptez de prendre un risque. LE risque du

placement se situe ici : vous pouvez perdre en capital et ne pas récupérer votre investissement en cas de défaillance de Bio C Bon. Un risque qui semble modéré aujourd’hui vu le développement de

la firme et l’engouement pour l’alimentation biologique en France mais qui reste existant tout au long de l’investissement (5 ans).

Exemple chiffré si vous placez sur Bio C Bon. Bilan avantage-inconvénients

Supposons que Mr Corrigetonimpôt dispose de 100 000 € à placer. Il est prêt à les bloquer 5 ans et à prendre un risque de perte en capital en cas de défaillance de

Bio C Bon.

– Année 1 : Mr place 100 000 €.

– Fin année 1 : Mr gagne 6% soit 6 000 €. On lui prend les prélèvements sociaux (je suppose 17.2%). Reste 4 968 € qui sont bloqués sur le contrat.

– Année 2 : Mr gagne 6% soit 6 000 €. On lui prend les prélèvements sociaux (je suppose 17.2%). Reste 4 968 € qui sont bloqués sur le contrat.

Ect….

– Fin Année 5 : le contrat se dénoue. Mr récupère son investissement de 100 000 € ainsi que les revenus des 5 années soit 4 968 * 5 = 24 840 €.

Evolution d’un investissement sur le placement BioCBon sur une durée de 5 ans.

| Année 0 | Année 1 | Année 2 | Année 3 | Année 4 | Année 5 | |

| Investissement | – 100 000 € | |||||

| Gain net bloqué | 4 968 € | 4 968 € | 4 968 € | 4 968 € | 4 968 € | |

| Gain net débloqué | 124 840 € |

On se rend bien compte des deux avantages énormes du produit qui permettent une rentabilité nette très élevée : pas d’impôt sur les revenus et pas de décote à la

fin. On évite deux aspects très négatifs de la plupart des placements (SCPI notamment). En revanche, le risque de capital est présent et la possibilité d’une plus-value ou d’un gain

potentiel plus élevé n’existe pas. Tout est connu à l’avance.

On a bien répondu à la problématique : où placer mon argent pour avoir un rendement élevé connu ? Retenez bien ici que d’une part, un rendement connu à l’avance

NET de l’ordre de 5% par an est un excellent rendement aujourd’hui. D’autre part, une telle rentabilité s’accompagne toujours de contreparties avec un risque de perte en capital. C’est indissociable.

Le placement Bio c Bon permet d’illustrer l’exemple de manière claire avec un produit pertinent. La logique sera la même quelque soit le placement : il faut étudier le rendement net et une rentabilité nette élevée s’accompagnera toujours d’un risque de

perte.

Enfin et pour répondre à une question récurrente, les frais sont bien nuls pour l’investisseur. Dans les faits, sachez que votre distributeur (en général le

conseiller en gestion de patrimoine indépendant) recevra malgré tout une rétrocession à chaque vente. La firme a anticipé ces frais et les a inclus dans son montage. Le rendement servi de 6% et

l’absence de décote ont été calculés de manière à pouvoir être versés après que les frais aient été prélevés. Aucune entourloupe à ce niveau, le risque repose principalement sur la bonne santé de

l’entreprise BioCBon. N’hésitez pas à me soumettre d’autres exemples de placement afin que je les analyse de la même manière pour que vous puissiez juger s’il l’investissement est pertinent ou

non.

Bonjour,

Cela ne va pas fort pour Bio C Bon, offres de rachat et rumeurs de redressement judiciaire.

Vous allez pouvoir compléter votre article avec les conséquences concrètes pour les investisseurs dont vous parliez ici. L’AMF avait déjà tiqué il y a quelques années sur la qualité de l’information que MF leur adressait.

J’en profite pour vous féliciter pour la qualité de votre blog.

Bonjour,

Oui tout à fait, à mon sens on est déjà certain que ça se finira mal pour ce placement particulier! Reste à espérer que les acheteurs ont achetés en connaissance de cause.

Cordialement.

Bonjour, Félicitations pour votre excellent site.

Vos conseils de placement sur Bio C Bon sont-ils toujours d’actualité ?

Que se passe-t-il en cas de décès du souscripteur avant la fin du délai des 5 ans ? Je suppose que les fonds sont inclus dans la succession? De quelle manière?

Merci

Bonjour,

Je l’ai écrit il y’a plus d’un an mais le produit existe toujours il me semble de mémoire.

Vous pouvez m’écrire via la rubrique contact si vous souhaitez que je vois si un partenaire peut vous rappeler sur le sujet.

Cordialement.

Bonjour, je cherche pour placer de l’argent avec un taux et Garantie du capital et intérets Merci de me contactez pour un RDV . Tel 0758657106

Bonjour,

Merci de passer par la rubrique contact.

Cordialement.

Et cet investissement nous donne droit au crédit d’impôt ?

Bonjour. Non, pas de réduction à ce niveau.

Cordialement.

Bonjour,

Oui tout à fait. Le problème venait du fait que la notion de risque que j’explique n’était pas assez explicite sur les plaquettes du produit.

Cordialement.

Il y a eu une alerte de l’AMF sur ce placement fin juillet 2018.

Livre de Thibault DIRINGER: tout ce qui existe pour payer moins d’impôt!

Bonjour,

Je ne sais pas si le commentaire ci-dessus concerne le même produit, mais il existe également une SDG commercialisant des produits de type club-deal mais à ticket d’entrée beaucoup plus accessible,

sur immobilier de bureau. Même catégorie de placement, même rendement annoncé, dont le montage via PEA accorde les avantages du support.

Cordialement,

Bonjour,

Il y’a l’équivalent de Marne et Finance où l’investissement est sur de l’immobilier (zones commerciales) avec un potentiel de rendement quasi-similaire. Après, ce type de placement reste assez

marginal et réservé à une clientèle haut de gamme. Vous pouvez me faire suivre un message via la rubrique contact si vous voulez la doc sur l’équivalent de Marne et Finance.

Cordialement.

Bonjour,

Bravo pour le site !

Si le risque porte sur la confiance sur le support (ici Bio C Bon), ou peut on trouver des montages équivalent sur d’autres supports ?

Bonjour Nicole,

J’ai pris un investissement de 100 000 € dans l’exemple chiffré d’où le rendement de 6 000 €.

Cordialement.

Bonjour

6% de 10 000 = 600 € et non 6000 €

non ?

>>> Mon Guide : Comment payer moins d’impôt? Thibault DIRINGER

Bonjour,

Si on compte en intérêt capitalisés, le taux de rendement net est alors bien de 4.54 %! Excellent calcul 🙂 Dans le contexte actuel (ouvrir un PEL à 4% net aujourd’hui n’est pas possible), ça reste

très performant pour la contrepartie en risque! Du moins c’est mon avis mais beaucoup sont effectivement refroidis par le risque en capital (ils ont bien raison, s’ils ne sont pas prêt à perdre, ce

placement n’est pas pour eux).

Cordialement.

Bonjour,

Au final, en prenant en compte les prélèvements sociaux à 17,2% et le fait que les intérêts ne capitalisent pas, cela fait un taux de rendement annuel de 4,54%.

C’est bien mais seulement juste au-dessus du rendement des anciens PEL à 4% (pour ceux qui en ont souscrits à l’époque) et surtout le risque sur le capital (partiel ou total ?) va sans doute

refroidir plus d’un investisseur.

Merci pour la qualité de votre site.

dregnier