L’article du jour m’a été suggéré par Philippe, un lecteur assidu du site qui m’a alerté sur un problème d’importance. Je mets en avant depuis des années les erreurs sur la déclaration d’impôt permettant de récupérer de l’argent, mais grâce à ce témoignage, on va voir que cela s’applique aussi à un autre domaine : le montant de la retraite qui vous est versé. Si vous êtes veuf ou veuve, il y a des chances pour que votre caisse de retraite ait fait une erreur et que vous n’ayez pas eu autant que vous le devriez. Il faut comprendre le manque à gagner puis bien le réclamer correctement pour avoir gain de cause. Philippe a récupéré plus de 11 000 € non versés à tort par ses caisses de retraite CNAV, AGIRC et ARRCO. Je me propose de vous expliquer simplement cette erreur fréquente. De tels articles que je juge très « qualitatifs » et permettent un gain potentiel pour le lecteur sont habituellement réservés aux abonnés. Exceptionnellement, je laisse la lecture libre, ce qui permettra aux personnes concernées de me contacter s’ils veulent être mis en relation avec Philippe.

Sommaire

Les prélèvements sociaux retenus sur la pension de retraite.

Pour comprendre l’article, il faut savoir qu’en France, tout revenu subit les prélèvements sociaux. On les trouve parfois sur l’avis d’imposition comme pour les revenus fonciers ou les dividendes. Mais dans la majorité des cas, on ne les voit pas passer car ils sont pris à la source. C’est le cas pour les salaires où l’employeur les a retenus afin de les verser à l’Etat avant de vous verser votre paie. Et c’est aussi le cas pour les retraites. Vous recevez 1 000 € par mois et vous pensez que votre retraite est de 1 000 €. Mais en réalité, la caisse de retraite a déjà retenu les prélèvements sociaux et votre retraite initiale est bien supérieure à 1 000 €.

Exemple

Mr Corrigetonimpot a une retraite mensuelle de 1 500 €. Chaque mois, l’employeur retient 8.3% de charges sociales. 1500*8.3/100 = 124 €. Mr Corrigetonimpot a donc une retraite mensuelle sur son compte en banque de 1500-124 = 1 376 €. Il pense que sa retraite est de 1 376 alors qu’elle est de 1 500 mais qu’il a payé les cotisations sociales sans les voir.

Ce sont ces cotisations sociales qui vont aujourd’hui permettre d’avoir un gain pour les contribuables concernés. Sur la retraite, le nom qui nous intéresse est « contribution sociale généralisée » que je nommerai « CSG » dans la suite de l’article. Il y’en aussi d’autres ponctionnements plus petits (CRDS, CASA, COTAM…) mais je mentionne uniquement la CSG par souci de compréhension. Le nerf du problème est le suivant : il y’a plusieurs taux de CSG et parfois, la caisse de retraite vous a appliqué un taux de CSG trop fort sans que vous vous en soyez rendu compte !

Calcul de la CSG prélevé sur le montant de la retraite.

La CSG prise sur la retraite est au taux de 8.3% mais il existe des abattements. Certains contribuables peuvent subir un taux médian de 6.6% seulement, d’autres ont droit à un taux réduit de 3.8% et on peut même observer une exonération avec un taux de 0 % ! La différence est énorme ! En supposant une retraite de 20 000 € par an, la personne qui a une CSG de 8.3% va payer plus de 1 600 € par an par rapport à celle qui a une CSG à 0%.

Mais alors comment avoir le droit à un taux de CSG réduit ? Tout va dépendre de votre revenu fiscal de référence (RFR pour la suite de l’article). Chaque année, vous faites votre déclaration d’impôt des revenus de l’année passée. Le fisc fait alors votre avis d’imposition. Sur cette fiche, on voit apparaitre le RFR qui comptabilise l’ensemble de vos revenus (avec un abattement selon la nature de chacun). Selon la composition de votre foyer fiscal, le revenu fiscal de référence peut vous amener à avoir la CSG à un taux médian, réduit ou nul sur vos pensions de retraite. Il y’a des seuils à respecter, vous avez la documentation officielle en fin d’article.

La caisse de retraite va enregistrer chaque année votre nouveau RFR. En janvier, elle utilise le dernier avis d’impôt connu. C’est celui de l’année passée dans lequel vous avez déclaré vos revenus d’il y’a deux ans. L’exonération partielle de CSG sur vos retraites perçues dans l’année dépend donc du revenu fiscal de référence N-2 visible sur l’avis d’impôt N-1. En 2025, la caisse de retraite regarde votre RFR 2023 déclaré en 2024. Tout cela est automatique, mais on peut avoir des cas particuliers… notamment si un décès est intervenu dans l’année !

La caisse de retraite peut retenir le mauvais revenu fiscal de référence l’année du décès.

Une première optimisation simple apparait quand un contribuable corrige sa déclaration d’impôt passée car il a déclaré des revenus en trop. Si son RFR baisse, il faut absolument écrire aux caisses de retraite pour leur demander si la CSG ne doit alors pas être revue à la baisse ; un remboursement peut être possible.

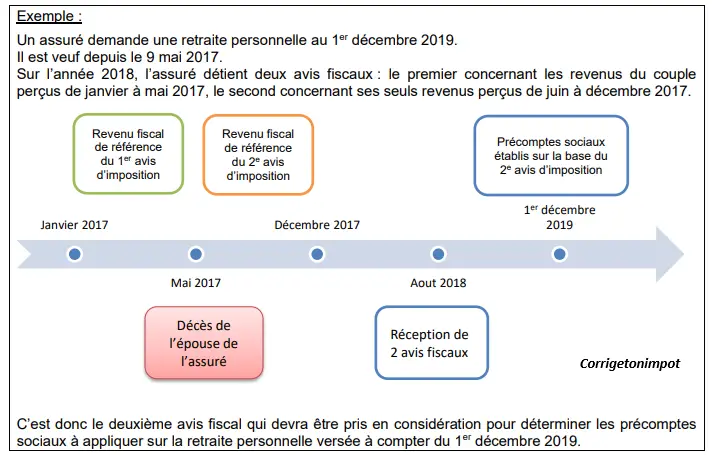

Mais le cas le plus commun avec énormément d’erreurs apparait lors du décès d’un couple marié ou pacsé. L’année qui suit celle du décès, le conjoint survivant verra que la déclaration d’impôt est particulière. Il devra en faire deux : une pour le couple avec les revenus du 1er janvier jusqu’à la date du décès et une autre seul avec ses revenus de la date du décès jusqu’au 31 décembre. Il va donc recevoir 2 avis d’imposition avec 2 RFR différents !! On se demande alors lequel la caisse de retraite doit retenir pour calculer l’éventuelle exonération de CSG… RFR 1, RFR 2, cumul des deux ? La circulaire de la CNAV prévoit ce cas de figure et nous informe clairement de la réponse, vous la trouverez en page 10 du document officiel mis en fin d’article. On y voit l’image ci-dessous.

C’est limpide et marqué noir sur blanc… on va regarder le RFR du second avis d’impôt : celui avec les revenus de la date du décès jusqu’au 31 décembre. Sans vouloir être morbide, c’est là une véritable aubaine fiscale, encore plus si le décès a eu lieu tardivement dans l’année. Le RFR de cette année sera particulièrement faible ce qui permet très fréquemment d’accéder à une exonération ou réduction de la CSG sur la retraite. Malheureusement, on aperçoit souvent le même problème : les caisses de retraite ne retiennent pas forcément le bon avis d’imposition et se trompent sur le RFR à retenir !

Contrôle du RFR auprès de la caisse Agirc, Arrco, Cnav… avec restitution de la CSG trop payée.

Souvent, la caisse de retraite ne va donc pas appliquer la règle et retenir le mauvais RFR l’année du veuvage. S’ensuit alors une non-exonération de la CSG que vous allez payer très cher sans vous en rendre compte. Je vous mets un exemple type ci-dessous afin que ce soit limpide.

Exemple

Me Corrigetonimpot perd son mari en octobre 2023. Lors de la déclaration d’impôt 2024, elle a fait une déclaration commune de janvier à octobre et une déclaration seule d’octobre à décembre. Elle a donc un RFR 1 (commun) et un RFR 2 (séparée). Le RFR 2 est très faible car il comporte uniquement ses revenus d’octobre à décembre.

Me perçoit une retraite de 30 000 € par an et paie la CSG au prix fort. Sa retraite est donc en fait de 32 715 et l’organisme retient 8.3% de CSG soit 32715*8.3% = 2715 ce qui fait qu’elle reçoit 32715-2715 = 30 000 €.

En 2025, la caisse de retraite retient son RFR 2024 sur les revenus 2023 mais se trompe et retient la première déclaration. La CSG ne bouge pas et Mme perçoit 30 000 €. Si Mme s’en rend compte et réclame, tout change. La caisse de retraite va alors retenir le RFR 2 qui est très faible. Imaginons que Mme bascule alors dans un taux de CSG réduit à 3.8%. 32715*3.8/100 = 1 243 €. On lui a pris 2 715 au lieu de 1 243. Elle obtiendra quasiment 1 500 € de remboursement.

Je simplifie volontairement mais cela touche tout le monde et il y’a souvent de belles sommes à récupérer sur toutes les caisses de retraite. Sachez aussi que quand vous avez un taux réduit ou nul, vous bénéficiez d’un lissage les années suivantes. Dans notre cas, même si Mme repart avec un RFR fort l’année suivante, le fait d’avoir eu un taux de CSG réduit fait qu’il ne va pas remonter aussi sec au maximum. Un autre aspect qu’il faudra réclamer.

Bien entendu, la prudence est de mise et il faut faire le calcul en amont ! On peut imaginer que la caisse de retraite retienne le mauvais RFR mais que ce soit bénéfique pour le contribuable (RFR 1 très faible et RFR 2 fort). Dans un tel cas, ce serait dommage de se manifester et de devoir payer un surplus. Ce cas arrive donc en général plus fréquemment pour des décès intervenant sur la seconde moitié de l’année. En tout état de cause, il est important de vérifier et de faire les calculs. Si vous le souhaitez, je peux vous mettre en relation avec Philippe qui maitrise parfaitement la mécanique. Direction la rubrique contact du site.

Lettre ministerielle – Taux CSG sur retraite et seuil RFR

https://www.corrigetonimpot.fr/wp-content/uploads/2024/09/lettre-ministerielle-04122020.pdf

Circulaire CNAV – RFR retenu si décès.

https://www.corrigetonimpot.fr/wp-content/uploads/2024/09/circulaire-cnav-2019-19-16042019.pdf

Autre lien pour le circulaire CNAV si besoin : https://www.corrigetonimpot.fr/wp-content/uploads/2024/09/circulaire-cnav-2019-19-16042019.pdf

Un grand merci pour cet article instructif qui traite d’un sujet largement ignoré des retraité(e)s veufs et veuves qui, faute de vérifier régulièrement les taux de cotisations appliqués à leurs pensions de retraite, dont la fameuse CSG à % variable, passent à côté de gains peut-être très substantiels !

Si j’ai bien compris, Philippe, le lanceur d’alerte, merci à lui, aurait récupéré 11 000 € non versés à tort par ses caisses de retraite CNAV, AGIRC et ARRCO. Ce n’est quand même pas rien 11 000€ !

Ainsi, les caisses de retraite du secteur privé et sans doute du public n’appliqueraient pas stricto sensu ce qui est prévu par la loi en cas de veuvage et ce, en dépit de la Lettre ministérielle (Taux CSG sur retraite et seuil RFR) et de la Circulaire CNAV (RFR retenu si décès). Les dirigeants de ces caisses ne font donc pas le boulot pour lequel ils sont payés. C’est un vrai scandale d’Etat qui enfin est dénoncé !

Merci pour votre retour, effectivement je n’aurais pas connu cet aspect sans notre lanceur d’alerte. Mais après études, il s’avère que ce n’est pas un cas isolé au final !